في عالم الاستثمار، لا تكفي الأرقام الكبيرة وحدها لإقناع المستثمرين. فقد يحقق صندوق استثماري عوائد مرتفعة، لكنه يفعل ذلك عبر تقلبات حادة ومخاطر كبيرة. هنا يظهر سؤال جوهري: هل جاءت هذه الأرباح نتيجة قرارات استثمارية ذكية، أم بسبب تحمل مخاطر مفرطة وربما الحظ؟

هذا السؤال تحديداً هو ما حاول الاقتصادي الأمريكي ويليام إف. شارب الإجابة عنه عندما ابتكر ما يُعرف اليوم بـ نسبة شارب (Sharpe Ratio)، وهي واحدة من أكثر الأدوات استخداماً في عالم المال لقياس العلاقة بين العائد والمخاطرة.

تُعد نسبة شارب معياراً مهماً لتقييم أداء المحافظ الاستثمارية والصناديق المالية، إذ تساعد المستثمرين على فهم ما إذا كانت الأرباح المحققة تستحق مستوى المخاطرة الذي تم تحمله. وبمرور الوقت، أصبحت هذه النسبة أداة أساسية لدى مديري الأصول والمحللين الماليين لتقييم الأداء الاستثماري بطريقة أكثر عمقاً من مجرد النظر إلى العائدات المطلقة.

ما هي نسبة شارب؟

طوّر الاقتصادي ويليام إف. شارب هذه النسبة عام 1966 ضمن أبحاثه المتعلقة بنموذج تسعير الأصول الرأسمالية (CAPM)، وهو العمل الذي حصل بسببه لاحقاً على جائزة نوبل في الاقتصاد عام 1990.

وتقوم الفكرة الأساسية للنسبة على مقارنة العائد الذي يحققه الاستثمار مع مستوى المخاطر المرتبط به.

ببساطة، تقيس نسبة شارب العائد الإضافي الذي يحصل عليه المستثمر مقابل كل وحدة من المخاطرة التي يتحملها. وكلما ارتفعت النسبة، دل ذلك على أن الاستثمار يحقق عائداً أفضل مقارنة بالمخاطر التي يتعرض لها.

كيفية حساب نسبة شارب

يتم حساب نسبة شارب من خلال معادلة بسيطة نسبياً، تقوم على ثلاثة عناصر رئيسية:

1-عائد المحفظة الاستثمارية.(Rp)

2–معدل العائد الخالي من المخاطر (Rf)، مثل عوائد أذون الخزانة الحكومي.

3–الانحراف المعياري لعوائد المحفظة (σp)، وهو مقياس للتقلب والمخاطر.

وتُحسب النسبة عبر طرح معدل العائد الخالي من المخاطر من عائد الاستثمار، ثم قسمة النتيجة على الانحراف المعياري للعوائد.

بعبارة أخرى، تعكس النسبة مقدار العائد الذي يحصل عليه المستثمر فوق الاستثمار الآمن مقابل مستوى التقلب في أداء الاستثمار.

ما المقصود بالعائد الخالي من المخاطر؟

في الصيغة الأصلية لنسبة شارب، يُستخدم العائد الخالي من المخاطر لتمثيل الحد الأدنى للعائد الذي يمكن للمستثمر تحقيقه دون تحمل مخاطرة كبيرة. وغالباً ما يتم استخدام عوائد سندات أو أذون الخزانة الحكومية كبديل لهذا المعدل.

ويشير الفرق بين عائد الاستثمار والعائد الخالي من المخاطر إلى ما يسمى العائد الزائد (Excess Return)، أي المكافأة التي يحصل عليها المستثمر مقابل المخاطرة التي يتحملها.

دور الانحراف المعياري في القياس

الجزء الثاني من المعادلة يعتمد على الانحراف المعياري، وهو مقياس إحصائي يعكس درجة تقلب العوائد بمرور الوقت.

فعندما تكون العوائد مستقرة نسبياً، يكون الانحراف المعياري منخفضاً، بينما يرتفع عندما تكون العوائد متقلبة بشكل كبير.

ويتم حساب الانحراف المعياري من خلال قياس مدى ابتعاد كل عائد دوري عن متوسط العائد، ثم تربيع هذه الفروقات وجمعها، وقسمتها على عدد الفترات الزمنية، قبل أخذ الجذر التربيعي للنتيجة.

ماذا تخبرنا نسبة شارب؟

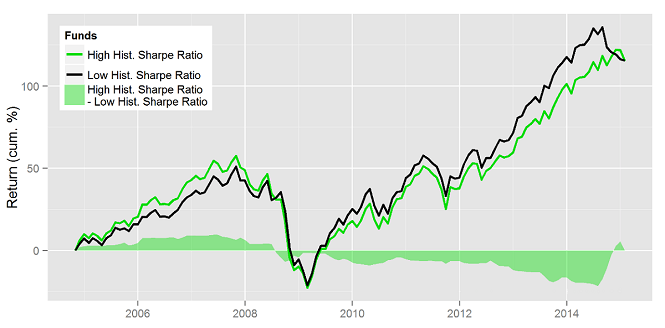

تُستخدم نسبة شارب على نطاق واسع لقياس الأداء المعدل بالمخاطر. فهي لا تنظر إلى حجم الأرباح فقط، بل تقارن هذه الأرباح بمستوى التقلب الذي رافق تحقيقها.

فإذا حقق صندوقان استثماريان نفس العائد، لكن أحدهما فعل ذلك بتقلبات أقل، فإن نسبة شارب لهذا الصندوق ستكون أعلى، ما يعني أنه يقدم أداءً أفضل من حيث العلاقة بين العائد والمخاطر.

وبشكل عام، يُعتبر:

–معدل شارب أعلى من 1 جيداً.

–أعلى من 2 ممتازاً.

–أقل من 1 ضعيفاً نسبياً.

لكن التقييم الحقيقي يعتمد على مقارنة النسبة مع الصناديق أو الاستثمارات المشابهة في نفس القطاع.

هل الأرباح نتيجة مهارة أم حظ؟

إحدى أهم استخدامات نسبة شارب هي التمييز بين الأداء الناتج عن مهارة استثمارية حقيقية وبين الأداء الذي قد يكون نتيجة المخاطرة المفرطة أو حتى الحظ.

على سبيل المثال، قد يحقق بعض المستثمرين أو المتداولين أرباحاً كبيرة لفترة قصيرة من خلال الاستثمار في أسهم شديدة التقلب أو المضاربة العالية. لكن عندما يتم تعديل هذه الأرباح وفقاً لمستوى المخاطر باستخدام نسبة شارب، قد يتضح أن الأداء ليس قوياً كما يبدو.

ولهذا السبب تُستخدم النسبة أحياناً كاختبار واقعي للأداء الاستثماري، خاصة عند مقارنة مديري الصناديق أو الاستراتيجيات الاستثمارية المختلفة.

مثال عملي على استخدام النسبة

لنفترض أن مستثمراً يمتلك محفظة استثمارية حققت عائداً سنوياً قدره 18%، بينما يبلغ معدل العائد الخالي من المخاطر 3%. كما أن الانحراف المعياري للعوائد يبلغ 12%.

في هذه الحالة تكون نسبة شارب:

(%18 − %3) ÷ %12 = 1.25

لكن المستثمر يفكر في إضافة صندوق تحوط إلى محفظته. ويتوقع أن يؤدي ذلك إلى:

انخفاض العائد المتوقع إلى 15%

انخفاض التقلب إلى 8%

باستخدام نفس المعادلة تصبح النسبة:

(%15 − %3) ÷ %8 = 1.5

ورغم أن العائد المتوقع أصبح أقل، فإن انخفاض التقلب أدى إلى تحسن الأداء المعدل بالمخاطر، ما يجعل الاستثمار الجديد خياراً أفضل وفقاً لنسبة شارب.

نقاط الضعف في نسبة شارب

على الرغم من انتشارها الواسع، فإن نسبة شارب ليست خالية من العيوب. فهناك عدة عوامل قد تؤثر في دقتها أو تجعلها مضللة أحياناً.

أحد هذه العيوب هو إمكانية التلاعب بالبيانات. فبعض مديري الصناديق قد يختارون فترات زمنية محددة من الأداء الجيد فقط لاحتساب النسبة، ما يعطي صورة مبالغاً فيها عن الأداء الحقيقي.

كما أن استخدام فترات زمنية أطول في القياس، مثل العوائد السنوية بدلاً من الشهرية، قد يؤدي إلى تقليل التقلب الظاهر وبالتالي رفع نسبة شارب بشكل مصطنع.

مشكلة التوزيع الطبيعي

تعتمد النسبة أيضاً على الانحراف المعياري باعتباره مقياساً للمخاطر، وهو يفترض أن العوائد تتبع توزيعاً طبيعياً. لكن الواقع في الأسواق المالية غالباً ما يكون مختلفاً.

قد تشهد الأسواق أحداثاً متطرفة أو تحركات مفاجئة أكثر مما يتوقعه التوزيع الطبيعي. وفي مثل هذه الحالات قد لا تعكس نسبة شارب المخاطر الحقيقية التي قد يتعرض لها المستثمر.

مخاطر نادرة ولكن كارثية

يضرب بعض المحللين مثالاً شهيراً لتوضيح هذا الخلل: التقاط العملات المعدنية أمام آلة بخارية.

في معظم الوقت، تبدو الاستراتيجية مربحة وسهلة، حيث يحقق المستثمر أرباحاً صغيرة ومتكررة مع تقلب منخفض. لكن في حالات نادرة قد تتحرك “الآلة” فجأة وتؤدي إلى خسارة ضخمة.

وفي مثل هذه الاستراتيجيات قد تظهر نسبة شارب مرتفعة لفترة طويلة، رغم أن المخاطر الكارثية كامنة في الخلفية.

بدائل نسبة شارب

بسبب هذه القيود، طوّر المحللون الماليون مؤشرات أخرى تشبه نسبة شارب لكنها تحاول معالجة بعض نقاط ضعفها.

–نسبة سورتينو (Sortino Ratio)

تشبه هذه النسبة شارب لكنها تركز فقط على التقلبات السلبية أو العوائد الأقل من المتوسط.

والفكرة هنا أن المستثمرين لا ينظرون إلى الارتفاعات الكبيرة في الأسعار على أنها مخاطرة، بل إلى الانخفاضات الحادة فقط.

–نسبة ترينور (Treynor Ratio)

تستخدم هذه النسبة معامل بيتا (Beta) بدلاً من الانحراف المعياري لقياس المخاطر، حيث تقيس مدى ارتباط تقلب الاستثمار بتقلب السوق ككل.

وبذلك تساعد في تحديد ما إذا كان المستثمر يحصل على عائد مناسب مقابل المخاطر المرتبطة بحركة السوق العامة.

ما الذي يعتبر نسبة شارب جيدة؟

لا يوجد رقم مثالي واحد يصلح لجميع الاستثمارات، لأن تقييم النسبة يعتمد على طبيعة السوق والقطاع. ومع ذلك، فإن العديد من المحللين يعتبرون أن النسبة التي تتجاوز 1 تُعد جيدة بشكل عام.

لكن الحكم الحقيقي يأتي من المقارنة. فقد تبدو نسبة شارب عند مستوى 1 جيدة، لكنها قد تكون ضعيفة إذا كانت معظم الصناديق المنافسة تحقق نسباً أعلى.

ومن ثم، تُعد نسبة شارب واحدة من أهم الأدوات التحليلية في عالم الاستثمار، لأنها توفر طريقة بسيطة لكنها فعالة لقياس العائد مقابل المخاطرة. ومن خلال هذه النسبة يستطيع المستثمرون مقارنة أداء المحافظ والصناديق الاستثمارية بطريقة أكثر واقعية من مجرد النظر إلى الأرباح.

ومع ذلك، ينبغي استخدامها بحذر ومع أدوات تحليل أخرى، لأن الأسواق المالية أكثر تعقيداً من أن تختزل في رقم واحد. فالنسبة قد تعطي مؤشراً مفيداً على الأداء المعدل بالمخاطر، لكنها لا تستطيع بمفردها كشف جميع المخاطر الكامنة في الاستثمارات.

وفي النهاية، تبقى الرسالة الأساسية لنسبة شارب واضحة: العائد المرتفع لا يعني بالضرورة استثماراً جيداً، ما لم يكن متناسباً مع مستوى المخاطر التي تم تحملها لتحقيقه.

المصدر: إنفيستوبيديا